Tiskovec.cz

Tiskovec.cz

- Největší loňskou transakcí v Česku byl nákup deseti logistických parků v Česku americkou společností Blackstone, která je pořídila za 12 miliard korun od jiné americké firmy TPG Real Estate. Jednalo se nejen o největší transakci v Česku, ale i o jednu z největších realitních transakcí v Evropě. Letos očekávají analytici nárůst transakcí v Evropě o 5 %, jak vyplývá z nově zveřejněné predikce Deloitte M&A Index.

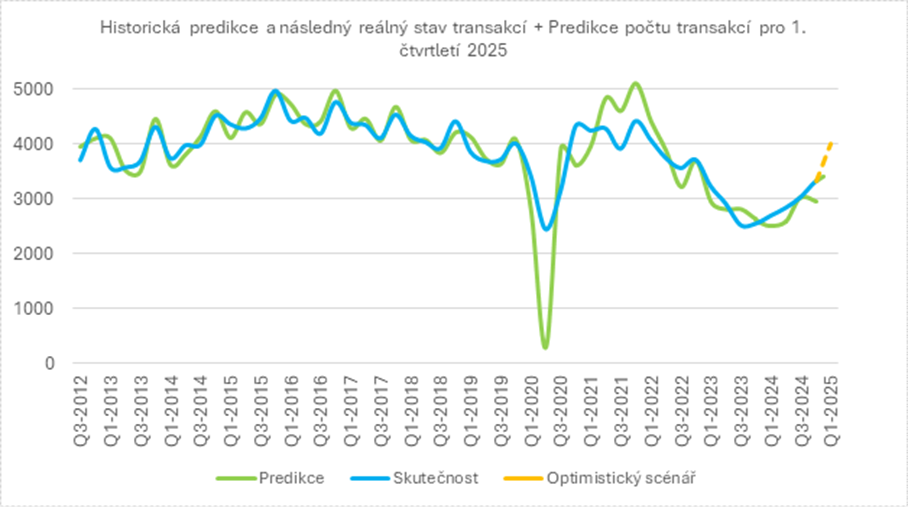

Vzhledem ke stabilnímu růstu počtu transakcí za poslední rok a zlepšujícímu se ekonomickému prostředí předpokládá Deloitte M&A Index pro další čtvrtletí další nárůst počtu evropských transakcí. Predikce očekává 3 481 transakcí, což by ve srovnání s předchozím čtvrtletím znamenalo 5% nárůst.

„Makroekonomické podmínky a volatilita trhu byly vždy klíčovými faktory, které ovlivňovaly aktivitu v oblasti fúzí a akvizic. V případě optimistického scénáře by počet evropských transakcí mohl dosáhnout až čtyř tisíc. Tento scénář by vyžadoval mimo jiné i zrychlené tempo hospodářského růstu, snižování úrokových sazeb a posun investorů k pozitivnějšímu finančnímu očekávání,” říká Miroslav Linhart, vedoucí partner oddělení finančního poradenství ve společnosti Deloitte.

“Navzdory nejistotě způsobené novou celní politikou a následným šokem pro mezinárodní obchod očekávám, že díky loňské stabilizaci inflace a obnovenému růstu evropských ekonomik dojde v nadcházejícím čtvrtletí k mírnému nárůstu počtu transakcí. Společnosti by měly nadále aktivně spravovat svá portfolia a využít zlepšených ekonomických podmínek k expanzi, strategickým akvizicím nebo odprodejům,“ vysvětluje Miroslav Linhart z Deloitte.

Trhy fúzí a akvizic jsou nadále podporovány rekordními hotovostními zůstatky nealokovaného private equity kapitálu, které na konci loňského roku držely hodnotu přibližně 2,51 bilionu amerických dolarů. Očekává se, že finanční i strategičtí investoři začnou v letošním roce znovu vstupovat na trh a rozpouštět svůj nashromážděný kapitál skrze investice do synergizujících podniků, nebo vysoce kvalitních aktiv, například firem se silnou pozicí na trhu, dlouhou historií a funkční obchodní strategií.

„Hotovostní rezervy a nealokovaný private equity kapitál v celkové výši 2,5 bilionu dolarů nadále podporuje trhy fúzí a akvizic. Ačkoliv geopolitické napětí a strukturální problémy přetrvávají, tak levnější úvěry a obnovená důvěra spotřebitelů vytváří zajímavou startovní pozici pro nové transakce. Vše nasvědčuje tomu, že trh fúzí a akvizic je připraven využít těchto příznivých podmínek a uchopit nové příležitosti napříč Evropou,“ doplňuje Jan Vomáčka, expert na fúze a akvizice, partner a vedoucí týmu transakčního poradentství ve společnosti Deloitte.

Mimo zmíněnou transakci Blackstone patří k největším nákupům loňska transakce skupiny PPF, která za 7 miliard korun koupila společnost Quinn Hotels Praha, jenž vlastní největší hotel v Česku Hilton Prague nebo o nákup společnosti Invia Group polskou firmou Wirtualna Polska Holding (WP Holding), rovněž za 7 miliard korun.

Globální vývoj a politika podle expertů Deloitte nadále ovlivňuje trhy. Válka na Ukrajině pokračuje, aniž by jedna ze stran získávala rozhodující výhodu. Dynamika napětí na Blízkém východě se v průběhu roku měnila s příchodem nových účastníků konfliktu mezi Izraelem a Hamásem nebo s pádem syrského režimu. Tyto události negativně ovlivňovaly finanční trhy, dodavatelské řetězce, ceny ropy a dalších komodit. Minulý rok ale přinesl i potřebný čas na adaptaci a přípravu na podobná rizika, což vedlo ke zklidnění cenové hladiny, ale také k další deglobalizaci světové ekonomiky.

Navzdory rostoucímu počtu globálních konfliktů a politickému napětí se spolu s přísnou měnovou politikou rok 2024 vyvíjel jako období konsolidace, a rekonvalescence. Relativně stabilní ceny komodit hrály klíčovou roli při podpoře dezinflačních tendencí v průběhu celého roku. Domácnosti a řada podniků, zejména v Německu a v regionu střední a východní Evropy (CEE), se však stále potýkaly s přetrvávajícími ekonomickými problémy, které omezovaly spotřebu domácností – hlavní hnací sílu hospodářského růstu. Přesto dochází k pomalému zlepšování situace. Po několika letech stagnace rostly reálné mzdy a zároveň se začíná projevovat pomalý růst (stále nízké) důvěry spotřebitelů. Souběh faktorů, včetně odeznívajících inflačních tlaků a opatrného výhledu růstu, pozitivně formoval ekonomické prostředí během celého loňského roku. Rok 2025 tak představuje zajímavou startovní pozici na začátku dalšího hospodářského cyklu.

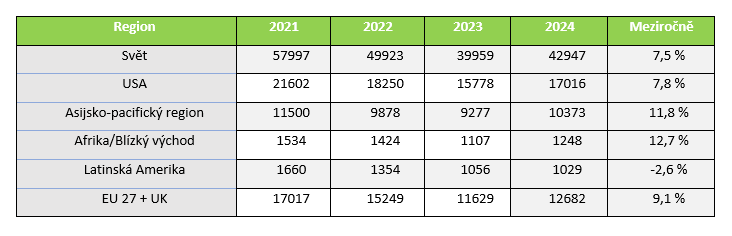

V uplynulém roce došlo k mírnému zvýšení počtu transakcí, a to z 11 629 v roce 2023 na 12 682 v roce 2024, což představuje meziroční nárůst o 9,1 %, čímž se celkový objem transakcí přiblížil úrovni před válkou na Ukrajině. Navíc i celková hodnota transakcí zaznamenala významnou rekonvalescenci, konkrétně meziroční růst o 48 %.

Evropský trh v počtu transakcí roste rychleji, než americký i celosvětový trh. Zaznamenal růst o 9,1 %, zatímco celosvětový růst byl jen 7,5 %. Polovina tohoto nárůstu byla ale způsobena americkými zámořskými akvizicemi. Evropa se tak stále zotavuje z poklesu v minulých letech a dorovnává celosvětovou úroveň aktivity. Ve srovnání s rokem 2021 proběhlo v Evropě jen 74 % transakcí, zatímco v USA šlo o 79 % transakcí.

Většina evropských zemí se tento rok zotavovala z loňského poklesu. Hlavními tahouny růstu byly tři významné trhy a to UK (+12,2 %), Švédsko (+51,6 %) a Španělsko (+36,7 %), které uskutečnily 38 % všech evropských transakcí. U deseti zemí byl propad opožděn a zasáhl i do letošního roku, mezi zasaženými byl kromě Řecka (-33 %) a Bulharska (-29,2 %) také trh ve Francii (-12 %).

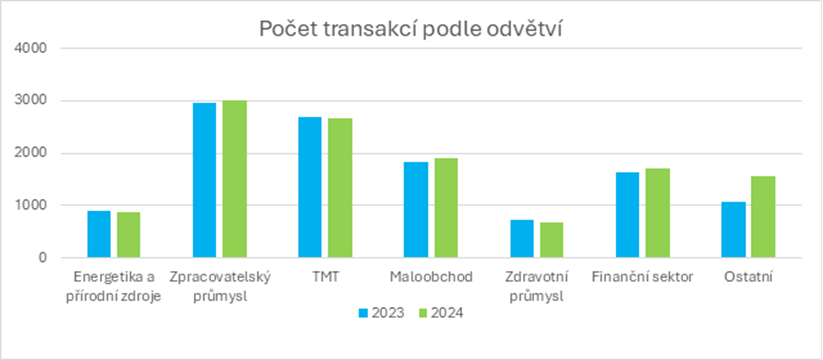

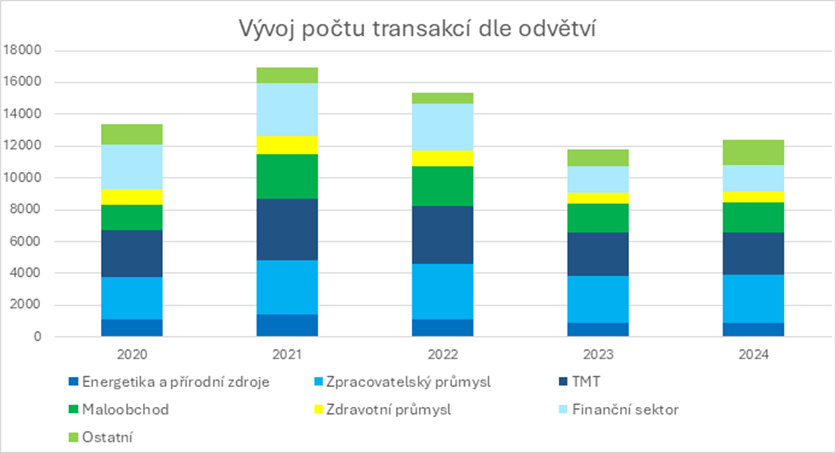

Dominantní postavení v oblasti fúzí a akvizic si i nadále udržel zpracovatelský průmysl, který se na celkovém počtu transakcí v loňském roce podílel 24 %. Těsně za ním následoval sektor technologií, médií a telekomunikací (TMT) s 21,5 % a na třetím místě zůstal maloobchod s 15 %. Největší změnu mezi lety 2023 a 2024 zaznamenaly ostatní transakce, jejichž podíl vzrostl z 9 % na 12,5 %.

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Celý Deloitte M&A Index, který obsahuje i komplexní shrnutí pro rok 2024, si můžete stáhnout zde >

Co je Deloitte M&A Index

Deloitte M&A index je výhledový ukazatel, který předpovídá budoucí počty fúzí a akvizic na trhu – počet oznámených transakcí za sledované období – a identifikuje klíčové faktory ovlivňující podmínky pro uzavírání obchodů na evropském trhu (charakterizovaném jako 27 zemí EU + Velká Británie). Model kompiluje data z různých globálních databází, včetně Capital IQ, Mergermarket, Pitchbook, Eurostat a mnoha dalších. Využívá kombinaci statistických a algoritmických nástrojů k poskytování komplexního přehledu o aktivitě na trhu M&A. Index se skládá z tržních ukazatelů – konkrétně těch, které se týkají makroekonomické reality, likvidity a obecné dynamiky trhu. Navzdory zvýšené volatilitě posledních období – způsobené především exogenními efekty pandemie koronaviru a válce na Ukrajině – si model zachovává statistický a ekonometrický význam a kredibilitu.

Zdroj: www2.deloitte.com